Comprendre les taux d’intérêt pour mieux gérer vos finances

Les taux d’intérêt jouent un rôle fondamental dans la gestion des finances personnelles. Qu’il s’agisse d’un prêt, d’un crédit ou même de l’épargne, comprendre comment ces taux fonctionnent permet de prendre des décisions éclairées qui peuvent influencer considérablement la santé financière d’un individu. En prenant le temps d’explorer les divers aspects des taux d’intérêt, chacun peut améliorer sa manière de gérer son argent et optimiser ses investissements.

Les taux d’intérêt ne sont pas seulement un chiffre qui apparaît sur un document financier. Ils reflètent la dynamique économique d’un pays et peuvent varier en fonction de multiples facteurs, y compris la politique monétaire, l’inflation, et la demande des consommateurs. L’objectif de cet article est d’éclairer la notion de taux d’intérêt, afin que vous soyez mieux équipé pour naviguer dans le monde financier.

Les fondamentaux des taux d’intérêt

Il est essentiel de saisir ce que sont réellement les taux d’intérêt. Chaque fois qu’un emprunteur reçoit un prêt, des frais d’intérêt sont appliqués. Ces frais sont généralement exprimés en pourcentage du montant total emprunté et sont déterminés par la banque ou l’établissement financier. Pour les épargnants, les taux d’intérêt représentent la rémunération que la banque leur offre sur les sommes déposées. Un taux d’intérêt élevé sur les économies est généralement souhaitable, car il permet d’accroître les gains.

Types de taux d’intérêt

On distingue principalement deux types de taux d’intérêt : le taux fixe et le taux variable. Le taux fixe reste constant pendant toute la durée d’un prêt, offrant ainsi une prévisibilité pour les emprunteurs. À l’inverse, le taux variable peut fluctuer en fonction des conditions de marché, ce qui peut bénéficier ou désavantager les emprunteurs selon la tendance des taux d’intérêt à un moment donné.

Facteurs influençant les taux d’intérêt

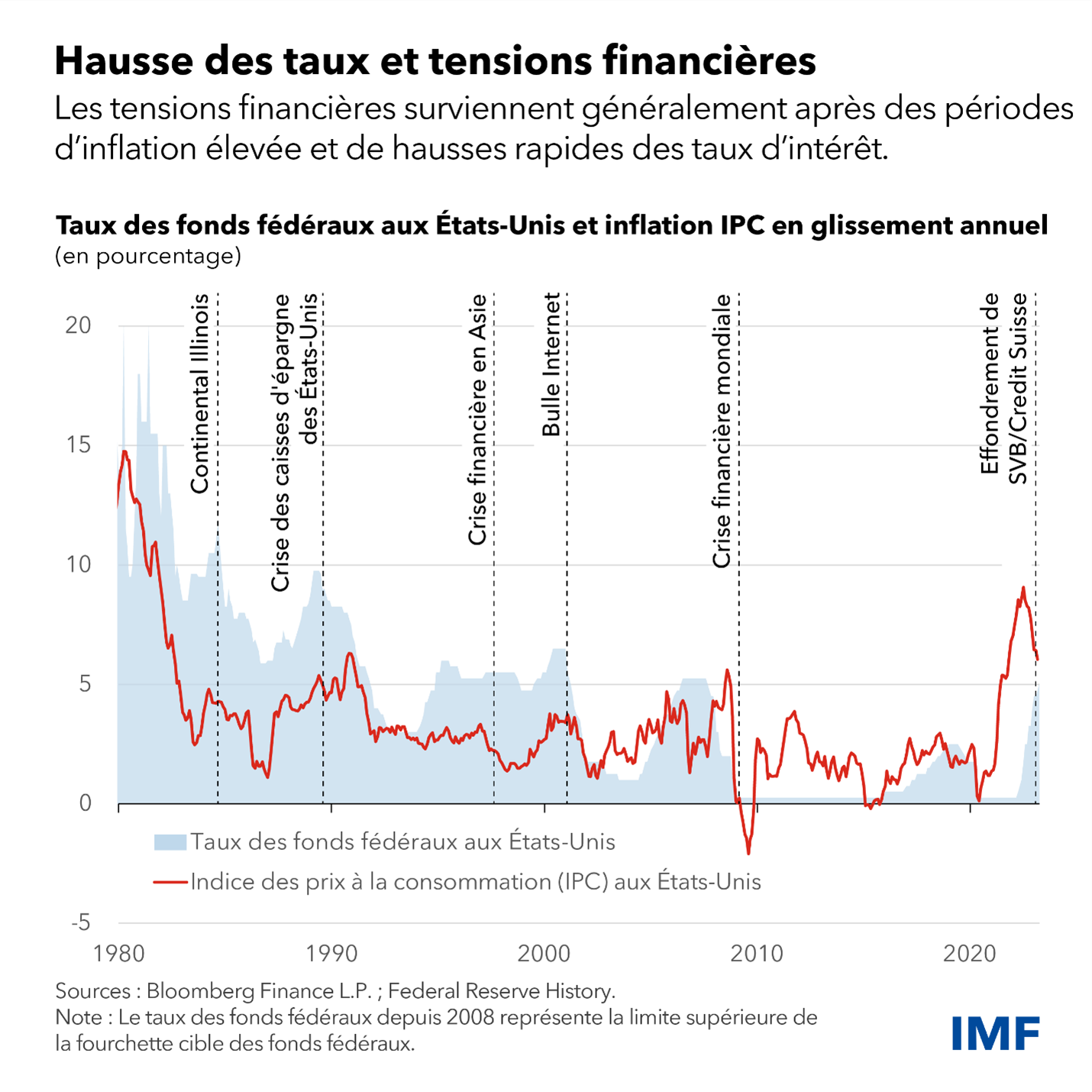

Les taux d’intérêt sont influencés par un ensemble de facteurs économiques, parmi lesquels le niveau d’inflation, les politiques économiques du gouvernement, et les politiques monétaires de la banque centrale. Par exemple, en période d’inflation élevée, les banques centrales ont tendance à augmenter les taux d’intérêt pour contrôler l’inflation, rendant le crédit plus coûteux, mais incitant en même temps à l’épargne.

Impact des taux d’intérêt sur les emprunts

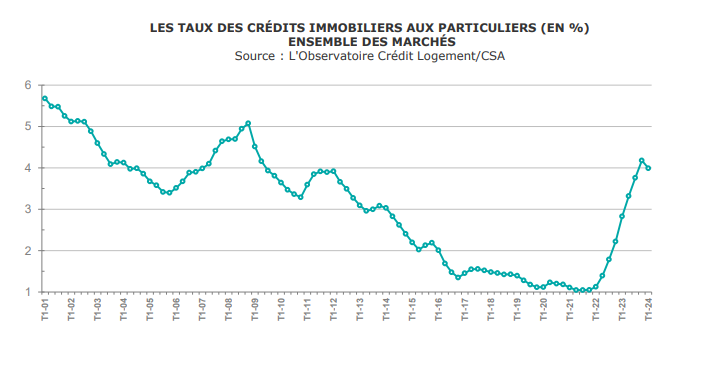

Lorsque quelqu’un contracte un prêt, par exemple, il est crucial de bien comprendre comment le taux d’intérêt peut affecter le montant total remboursé. Un taux d’intérêt faible peut signifier des économies significatives sur le coût total du prêt. Pour les prêts immobiliers, même une légère variation du taux peut entraîner des différences remarquables sur le long terme et affecter le budget mensuel de manière significative.

Les implications d’un taux d’intérêt élevé

Des taux d’intérêt élevés peuvent avoir des répercussions majeures sur les finances personnelles et sur l’économie en général. Lorsque les taux montent, la charge financière sur les emprunteurs augmente. Cela peut se traduire par des paiements mensuels plus élevés, ce qui peut ne pas être gérable pour certains ménages. Cette situation peut également mener à un ralentissement de la consommation, affectant ainsi la croissance économique.

Stratégies pour faire face à des taux d’intérêt élevés

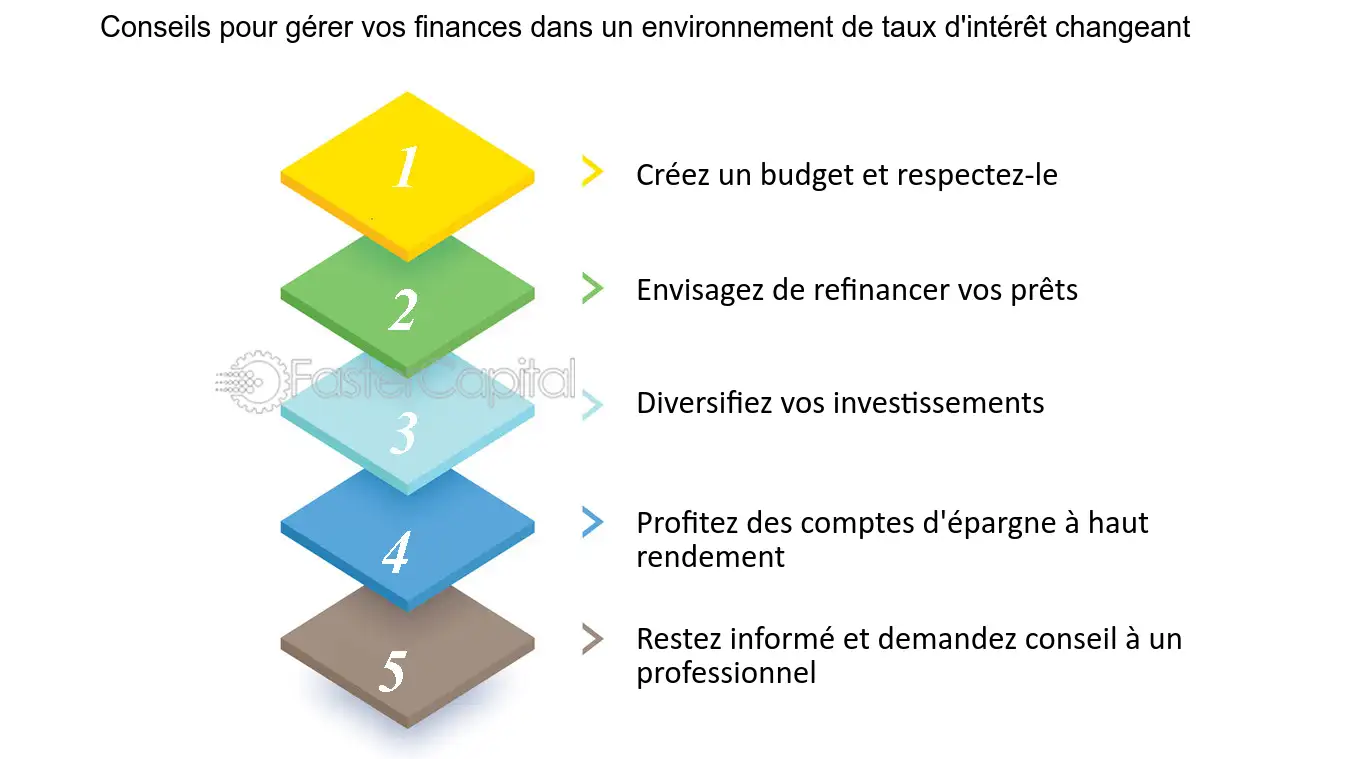

Face à des taux d’intérêt élevés, il est judicieux de revoir ses finances. Cela peut impliquer de prioriser le remboursement des dettes les plus coûteuses. Établir un budget précis permet de mieux comprendre où va l’argent et où il pourrait être économisé. De plus, envisager le refinancement de dettes à un taux plus bas peut également permettre de réaliser des économies significatives.

Les options d’épargne en période de taux d’intérêt élevés

Pour les épargnants, un environnement de taux d’intérêt élevés est souvent perçu comme une opportunité. Les comptes d’épargne et les certificats de dépôt peuvent offrir des rendements plus intéressants, incitant à placer son argent. Il est important d’évaluer les différentes options disponibles sur le marché pour maximiser le rendement des économies.

Le rôle des banques centrales dans la détermination des taux d’intérêt

Les banques centrales jouent un rôle crucial dans la fixation des taux d’intérêt. Par leur politique monétaire, elles influencent directement les taux d’intérêt à court terme. En abaissant les taux, elles stimulent l’économie en rendant l’emprunt moins coûteux, favorisant ainsi la consommation et l’investissement. À l’inverse, lorsqu’elles augmentent les taux, elles cherchent à contrôler l’inflation et à ralentir la surchauffe de l’économie.

L’impact des décisions des banques centrales sur les emprunteurs

Les décisions prises par les banques centrales ont des répercussions immédiates sur les emprunteurs, car elles déterminent le coût du crédit. Les banques commerciales ajustent leurs taux selon les directives des banques centrales, ce qui peut affecter à la fois les prêts à la consommation, les crédits immobiliers et même les taux d’intérêt sur les cartes de crédit. Ainsi, chaque fois qu’une banque centrale modifie ses taux, il est utile de s’interroger sur les conséquences possibles pour ses finances personnelles.

Comment choisir le bon produit financier

Choisir un produit financier implique de considérer le taux d’intérêt mais aussi plusieurs autres critères. Les caractéristiques des produits, notamment les frais associés, le type de remboursement et la flexibilité, doivent être prises en compte. Parfois, un produit avec un taux d’intérêt légèrement plus élevé pourrait offrir de meilleures conditions globales qui peuvent se traduire par des économies sur le long terme.

Comparer les options de prêt

Il est essentiel de comparer plusieurs options avant de s’engager. Des outils en ligne permettent aujourd’hui de visualiser facilement les différences de taux entre divers établissements, facilitant ainsi la recherche du meilleur taux. Avant de souscrire, lisez attentivement les conditions et n’hésitez pas à poser des questions au prêteur.

Évaluer les alternatives d’épargne

Lorsque l’on envisage l’épargne, il est crucial de connaître les différents types de comptes d’épargne et les taux appliqués par chaque établissement. Certains comptes peuvent offrir des taux d’intérêt élevés sur des dépôts à long terme, tandis que d’autres pourront être plus flexibles. En comparant ces options, il est plus facile de faire un choix éclairé qui répondra à vos objectifs financiers.

Les erreurs communes à éviter lors de la gestion des taux d’intérêt

Nombreux sont ceux qui commettent des erreurs lors de la gestion de leurs taux d’intérêt. Ne pas lire attentivement les conditions d’un emprunt ou d’un produit d’épargne peut conduire à des frais inattendus. L’ignorance des impacts des taux d’intérêt variables peut également surprendre les emprunteurs, surtout si des taux plus bas sont ensuite appliqués par la banque sur le marché.

Utiliser des outils de calcul d’intérêts

Des outils de calcul en ligne peuvent s’avérer très utiles pour comprendre l’impact des taux d’intérêt sur vos finances. Calculer les paiements mensuels ou le coût total d’un prêt permet de voir l’effet à long terme des taux. Un bon gestionnaire des finances personnelles doit être bien informé sur ces outils afin de les utiliser efficacement.

Considérer le taux d’inflation

Il est aussi essentiel de garder en tête le taux d’inflation lors de l’évaluation d’un taux d’intérêt. Un taux d’intérêt qui semble attractif peut perdre de sa valeur si l’inflation est élevée. Par conséquent, il est crucial de tenir compte non seulement du taux d’intérêt nominal mais également du taux d’intérêt réel, qui tient compte de l’inflation.

Laisser un commentaire